W ustawie “Polski Ład” została wprowadzona nowa ulga podatkowa przysługująca od 2022 r.- ulga dla klasy średniej. Jak czytamy na stronie internetowej Ministerstwa: „Polski Ład to plan odbudowy polskiej gospodarki po pandemii COVID-19”. Ustawa Polski Ład wprowadza zmiany aż w 26 ustawach m.in. w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. W ramach Polskiego Ładu od stycznia 2022 r. podatnicy będą mogli skorzystać z nowej ulgi podatkowe- ulgi dla klasy średniej.

Kiedy ulga dla klasy średniej przysługuje?

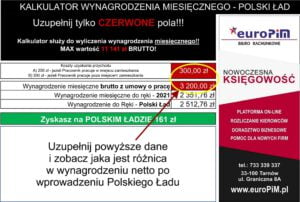

Ulga dla klasy średniej przysługuje miesięcznie, gdy uzyskanie w danym miesiącu przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy wyniosą nie mniej niż 5701 zł i nie więcej niż 11 141 zł. Natomiast limit roczny wynosi od 68.412,00 zł do 133.692,00 zł.

Ulga dla klasy średniej dla osób prowadzących jednoosobową działalność gospodarczą

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą rozliczający się na zasadach ogólnych tj. skala podatkowa również mogą skorzystać z ulgi miesięcznie. Obowiązują w tym przypadku takie same limity kwotowe jak u pracowników, jednak wyliczając podstawę do obliczenia ulgi bierzemy pod uwagę przychód uzyskany w ciągu roku pomniejszony o koszty prowadzenia działalności z wyłączeniem kosztów na ubezpieczenia społeczne zapłacone bezpośrednio na własne ubezpieczenia oraz ubezpieczenia osób współpracujących, a także składki zapłacone na obowiązkowe ubezpieczenia społeczne obowiązujące w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej.

Wzory obliczenia ulgi dla klasy średniej dla pracowników w zależności od wielkości przychodu brutto wyglądają następująco:

- (przychód brutto × 6,68% – 380,50 zł) ÷ 0,17, jeśli przychód brutto wynosi co najmniej 5701 zł i nie przekracza kwoty 8549 zł

- (przychód brutto × (-7,35%) + 819,08 zł) ÷ 0,17, jeśli przychód brutto wynosi co najmniej 8549 zł i przekroczy kwoty 11 141 zł

Wzory obliczenia ulgi dla klasy średniej dla przedsiębiorców w zależności od wielkości przychodu brutto pomniejszonego o koszty prowadzenia działalności wyglądają następująco:

- (przychód brutto- koszty prowadzenia działalności × 6,68% – 380,50 zł) ÷ 0,17, jeśli przychód brutto pomniejszony o koszty prowadzenia działalności wynosi co najmniej 5701 zł i nie przekracza kwoty 8549 zł

- (przychód brutto- koszty prowadzenia działalności × (-7,35%) + 819,08 zł) ÷ 0,17, jeśli przychód brutto pomniejszony o koszty prowadzenia działalności wynosi co najmniej 8549 zł i przekroczą kwoty 11 141 zł

Eksperci zastanawiają się czym są koszty prowadzenia działalności, jeśli a art. 22. Ustawy o podatku dochodowym od osób fizycznych są zdefiniowane jedynie koszty uzyskania przychodu. Problematyczne może stać się obliczanie dwa razy kosztów- raz do obliczenia dochodu do opodatkowania, a drugi raz do wyliczenia wartości ulgi dla klasy średniej.

Ulga dla klasy średniej została wprowadzona przez Ustawodawcę by po wejściu w życie nowych zasad rozliczania składki zdrowotnej przedsiębiorcy i pracownicy utrzymujący się w pewnym progu dochodów nie odczuli znacznie podwyżki zobowiązań podatkowych. Eksperci zauważają jednak, że stosowanie ulgi w rozliczeniu miesięcznym może spowodować konieczność dopłaty podatku w rozliczeniu rocznym.

Ulga podatkowa w rozliczeniu miesięcznym będzie niekorzystna dla:

– podatników, którzy mogą skorzystać z ulgi przez kilka miesięcy ale w rozliczeniu rocznym nie osiągną dolnego pułapu, który uprawnia do skorzystania. W przypadku pracowników powodem może być rezygnacja z pracy w ciągu roku lub zmiana etatu skutkująca obniżką wynagrodzenie, a u przedsiębiorców np. uwzględnienie różnicy remanentowej na koniec roku podatkowego

– podatników, którzy mogą skorzystać z ulgi np. przed 11 miesięcy w ciągu roku podatkowego, a w ostatnim miesiącu przedsiębiorca odnotują wzrost dochodu, a pracownik otrzyma premie roczną to dochodzi do przekroczenia górnej wartość przychodu uprawniającego do rozliczenia ulgi.

Na koniec roku może okazać się, że kilka złoty różnicy zarówno przy dolnej, jak i górnej granicy ulgi dla klasy średniej może powodować duże dopłaty podatku.

Pracownicy mogą oświadczyć, że nie chcą by ulga była uwzględniana miesięcznie. Wtedy pracodawca wylicza wynagrodzenie bez stosowania ulgi dla klasy średniej. Pracownicy jednak często nie są świadomi w jaki sposób obliczany jest ich podatek i jakie mechanizmy obliczeniowe są stosowane. Pierwsze co zrobi pracownik, gdy z zeznania rocznego będzie wynikała duża niedopłata podatku, zgłosi ten fakt pracodawcy i od niego będzie się domagał wyjaśnień. Dlatego, warto poinformować pracowników, że jest możliwość skorzystania z ulgi dla klasy średniej, lecz w różnych sytuacjach może stać się to nieopłacalne.

Podsumowując ulga dla klasy średniej budzi dużo kontrowersji i trzeba się spodziewać, że po pierwszym roku jej stosowania w rozliczeniu miesięcznym u niektórych pracowników i przedsiębiorców wystąpią duże niedopłaty podatku.

Ustawa “Polski Ład” wprowadza wiele zmian dla przedsiębiorców. Przedsiębiorco skorzystaj z przygotowanego przez Nas kalkulatora, który pomoże ci wybrać najkorzystniejszą formę opodatkowania w roku 2o22 r.